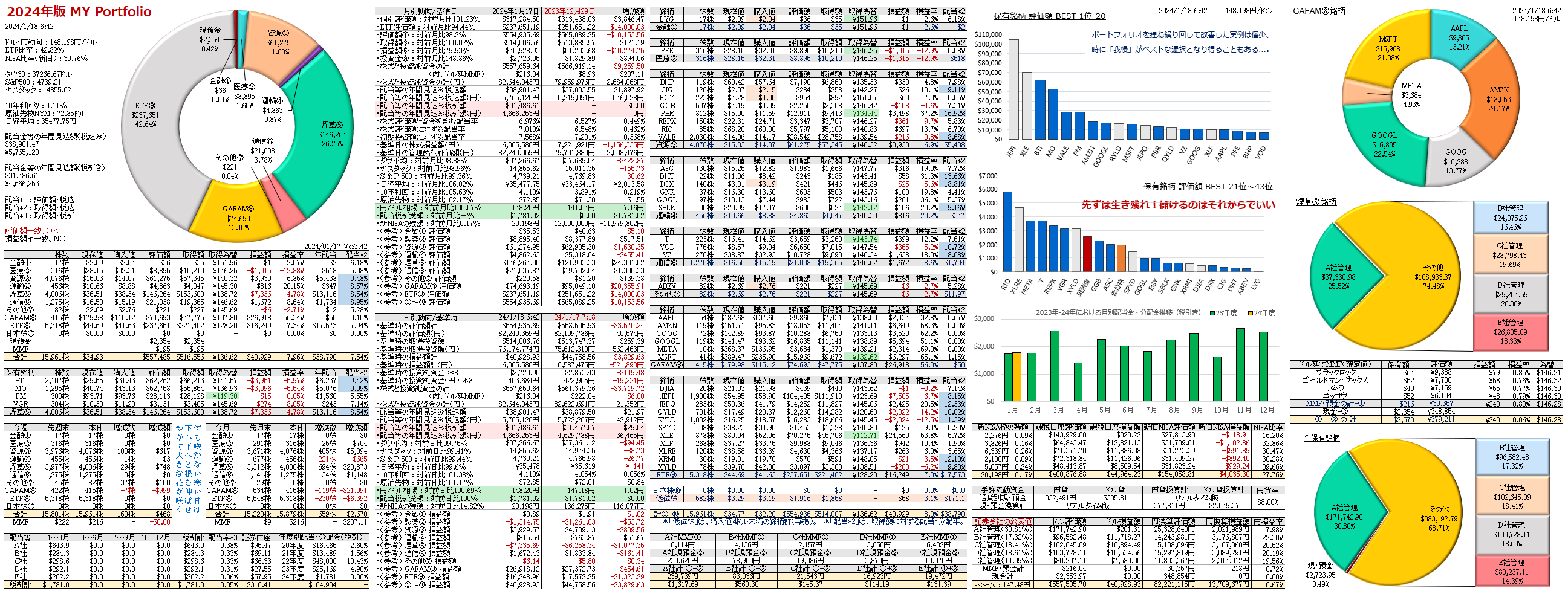

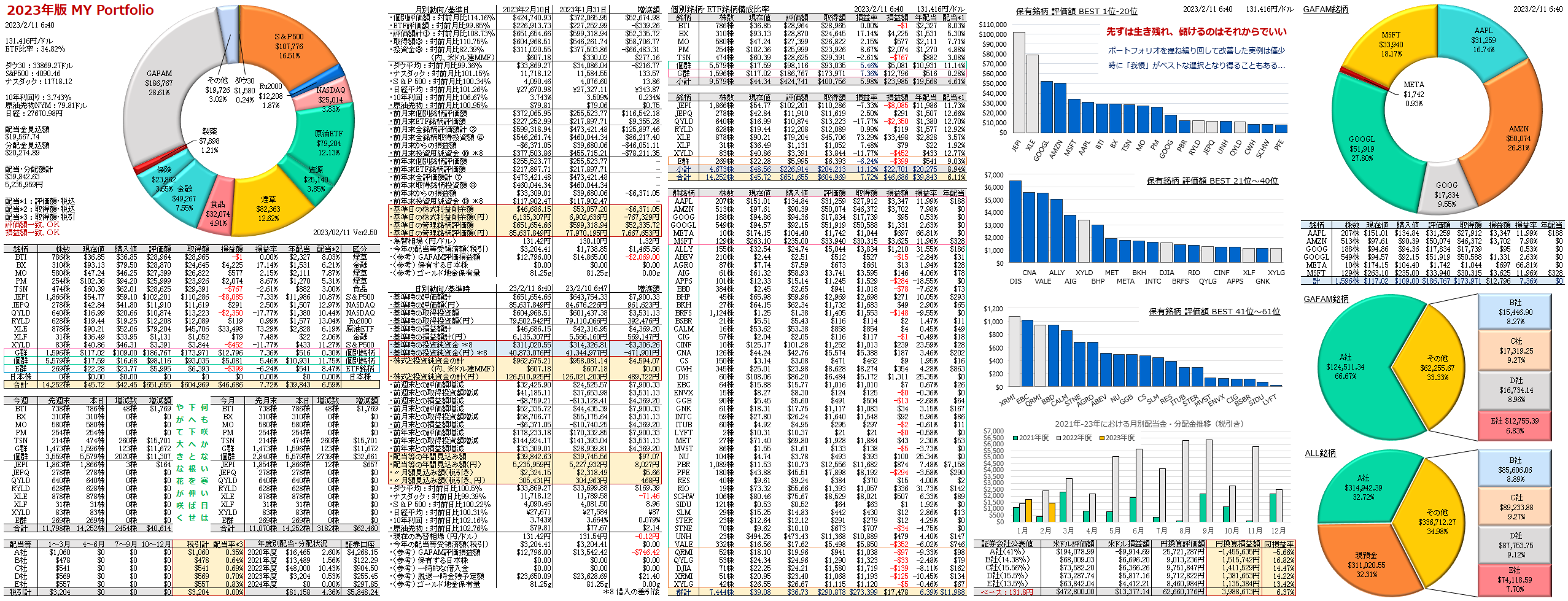

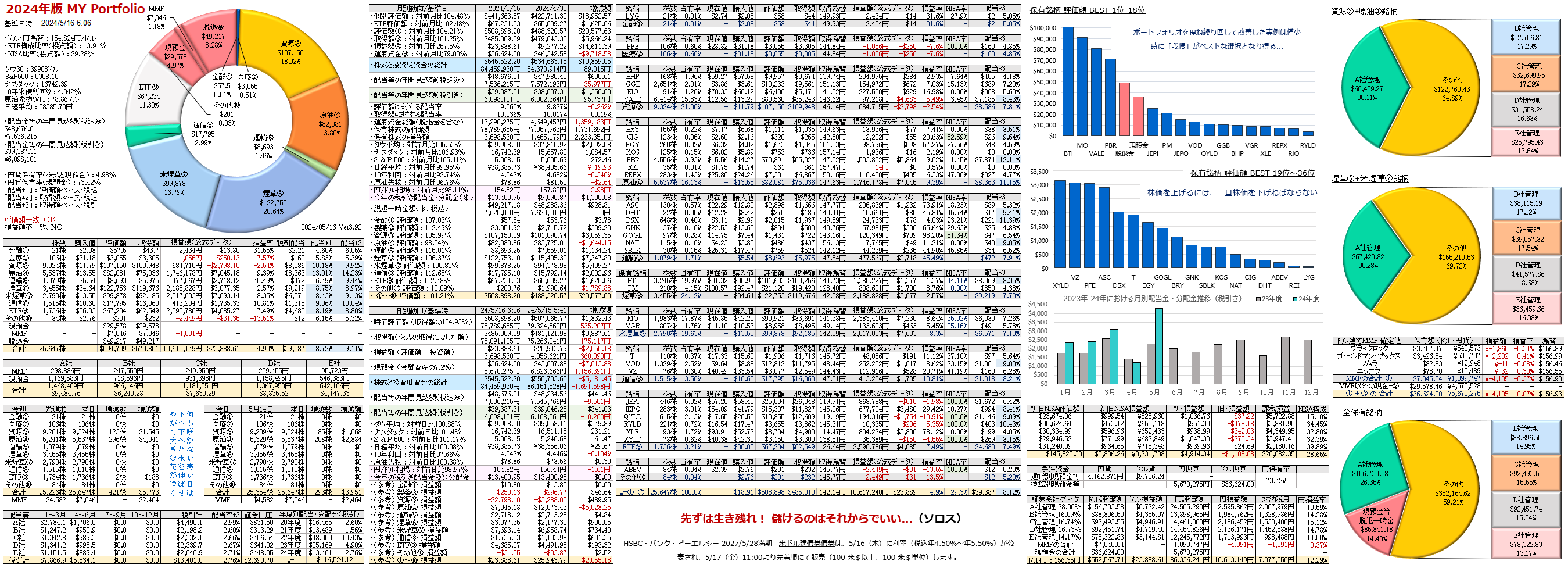

「NISAシステムに思うこと」、株式投資には相性が必要だ...

非課税枠の活用として、日本政府が用意している「18歳以上の国民が利用できるNISA(少額投資非課税制度)」を、18歳未満も積み立てができるような制度に、2026年度の税制改正で金融庁が要望するそうです。

そもそも、国税庁は非課税枠を広げるのに大反対ですから、『飴とムチ』で両天秤をかけて、課税枠拡大に重きを置いて、制度改革を進めていくことでしょう。国民に向いたシステム拡大ではあり得ません。甘くは無いです。

記事解説としては、「真っ当な意見」だが...

8月末に締め切りを迎える税制改正要望に金融庁が盛り込む。これから資産形成を始めようとする若年層のほか、高齢層などを含め、あらゆる世代の資産形成を支援するため対象商品の拡充も求める。政府は年末の与党税制調査会などでの議論を経て結論を出す。同庁の要望内容は日経新聞などが先に報じていた。

物価高と高齢化が進む中、貯蓄から投資への流れを定着させる狙いがある。政府は24年、個人が長期的に分散させながら資産形成できるよう、それまで時限措置だったNISAを恒久化し投資枠を引き上げた。口座数は25年3月末時点で2647万口座と1年前から14%増えた。

政府は2023年までは未成年を対象とするジュニアNISAを設けていたが、現行のNISA開始に伴い廃止していた。現NISAには、条件を満たした投資信託に積み立て投資する枠と、国内外の株式などより幅広い商品に投資できる枠の2種類がある。現在は18歳以上が対象で、若い層が積み立て型の枠に限って利用できるよう求める。(ブルームバーグ紙)

物価高と高齢化が進む中で、貯蓄から投資への流れ...

人によって理由はいろいろとありますが、タネ銭を作るためには貯蓄が第一優先です。少しまとまった資金量になれば「投資」へと舵を切るのですが、株式投資には個別株への投資と株価指数への投資とあり、更に単発投資と継続(毎月積立)投資、更に日本株と外国株も選択できるようになっています。

自称セミプロには有り難い選択肢ですが、素人投資家にとってはチンプンカンプン...。さてさて、ここで金融機関に『美味しい儲け口』が転がっているのです。

もっとも「騙す」まではいきませんが、素人さんから成約手数料てな名目で、コガネを掠め取る訳です(笑)。「塵も積もれば山となり」です。

銀行預金で金持ちになった奴、破産した奴はいない

昭和時代の末・平成バブルが始まる頃、申請用紙に印鑑を押印するだけで「マル優制度」の特例を受けて、銀行定期預金は誰でも非課税。1年定期預金の利息は5.5%。最長20年住宅ローン金利は6.5%超でした。

日本株は1000株が単位株。当時の推奨銘柄であった「トヨタ自動車」が2800円/株、薬害エイズの消滅した「ミドリ十字」が2200円/株。これらを売買するには220万円~280万円の資金が必要で、証券会社に支払う手数料は高額であったのです。

各証券会社には「優待を組み込んだ総合口座」なるものがあって、100万円以下は5500円の手数料。月最大3万5800円てな記録もあります。株券は証券会社の保護預かりが条件です。

とにかく、証券会社は手数料を得るために、顧客が売り買いを頻繁に行わないと、手数料が転がり込んで来ないのです。電話島倉千代子ではありませんが、証券会社担当者から昼休憩時間に掛かって来るわ電話が...。

なんとも、号令は勇ましいが...

過去の事例から、10年以上の超長期では「株式投資は預貯金利息を上回る実績」を残していますが、カツカツの生活をしている庶民は一旦投資(マネーを手放す)を始めると、「上がり下がりする時価・評価額」が気になって気になって、夜もオチオチ眠れない状況となるのが一般的・普通人の感覚なのです。

あたかも、競馬好きの方がスポーツ新聞に掲載されている『馬柱』を、数時間眺めて悦に入っているのと同じ感覚です。

リスクを思うに...

課税枠であろうと非課税枠であろうと、手元から虎の子のマネーを「魑魅魍魎の株式市場」へ手放すと、 『株式投資 = ポーカーゲーム』と割り切るぐらいの太っ腹・度胸が必要です。

極論すると、マネーを預けた会社(買った会社の株券)が、その後に雲散霧消(うんさんむしょう)しても、笑って済ませるぐらいの肝っ玉がいるのです。

リスクとは、突然にマネーを失う危険性が含まれており、これを運良く乗り切れば、投下資金を数倍にも増やせるのです。「リスクを取る」とは、まさにこのことです...。