損益通算処理(損益の消滅、税還付)の達成見通し濃厚...

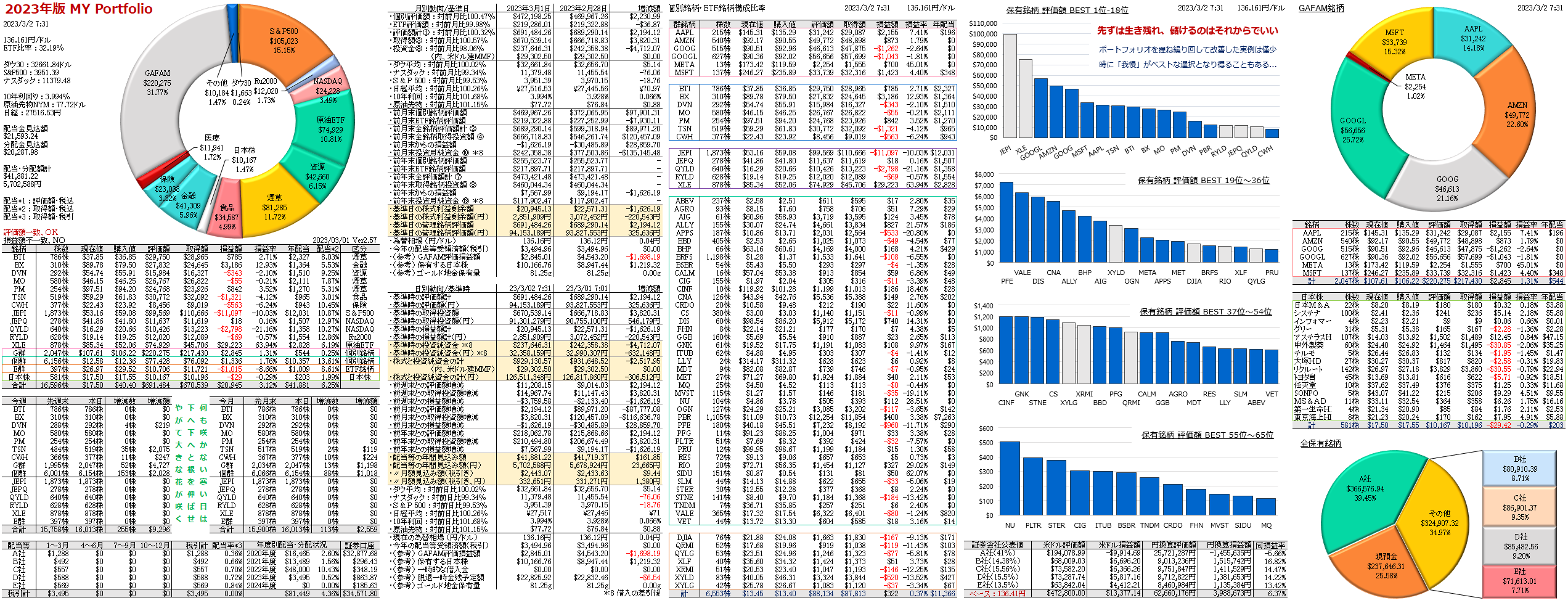

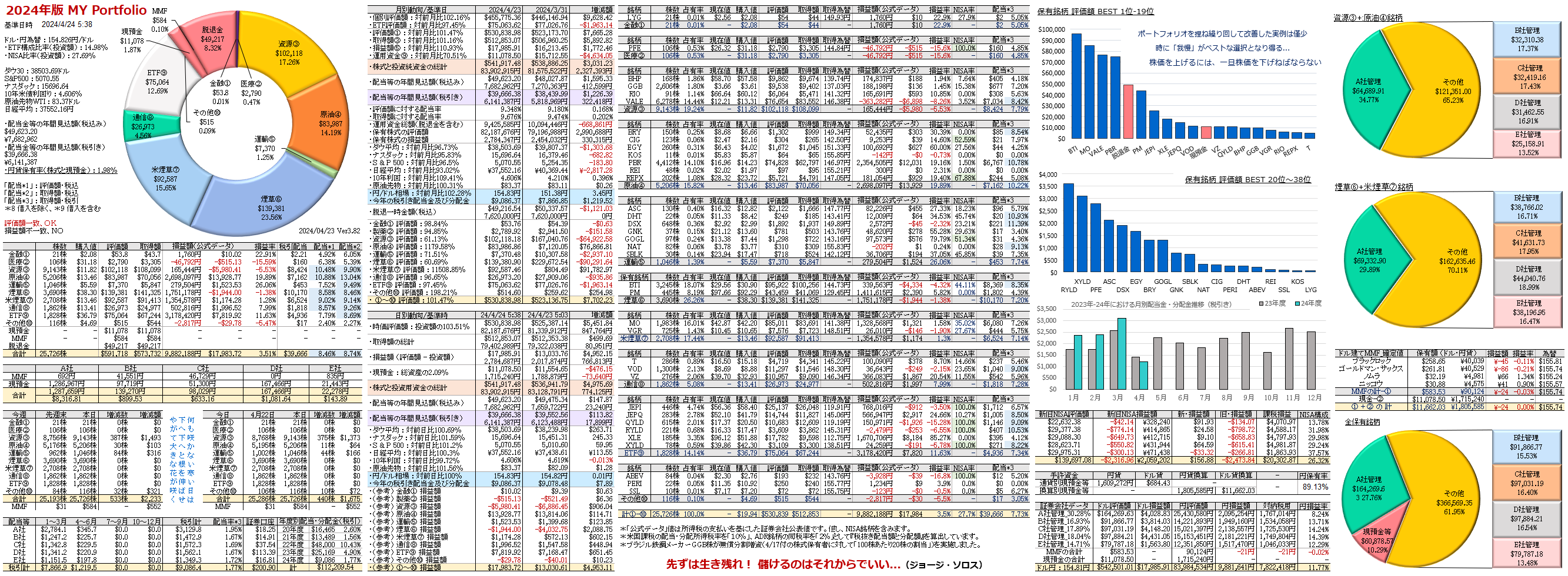

トランプ関税の一歩手前であった2月後半。ここから始めた「Myポートフォリオの保有株の入れ替え」に伴い、無保有であったハイテクのGAFAM銘柄をメインに据えるべく、タバコ株の一部株式を利確売却、原油株と資源株で評価損が発生している株式を損切り売却、得た資金をGAFAM銘柄の購入資金へ充当したのです。以下、初歩的なおさらいです。

の達成見通し濃厚...")

故のメリットは...")

の達成見通し濃厚...")

特定口座(源泉徴収あり)故のメリットは...

日本の証券会社経由で株式を売買取引、保有した場合、①特定口座(源泉徴収税あり)、②特定口座(源泉徴収税なし)、③一般口座(源泉徴収税なし)のいずれかを取り決めた証券口座を開設して、更に④NISA口座(源泉徴収税なし)の有無を選択しなくてはいけません。これは税制で決められた、決まりことになります。これら税制は、選択後、1年間は変更できません。

①特定口座(源泉徴収税あり)保管の場合(証券口座内で損益通算処理が可能)

株式の売買取引を行う毎(譲渡益が発生した時、20.315%を天引き)、保有銘柄から配当金等が支給される毎(20.315%を天引き、他に米国の税徴収あり)に、日本の税制に即した規則で必要な税金を徴収後、契約者(貴方)の証券口座へ残金が入金されます。この一連のシステムは、日本の証券会社が無料で担うシステムです。

※1)源泉分離課税となりますが、確定申告で総合課税に変更可能です。

※2)譲渡損が発生した場合、マイナス額が証券口座内で積み上がる仕組みです。

②特定口座(源泉徴収税なし)保管の場合(確定申告で損益通算処理が可能)

株式の売買取引を行う毎(譲渡益が発生した時でも、税の天引き(20.315%)はなし)、保有銘柄から配当金等が支給される毎(20.315%を天引き、他に米国の税徴収あり)に、日本の税制に即した規則で必要な税金を徴収後、契約者(貴方)の証券口座へ残金が入金されます。この一連のシステムは、日本の証券会社が無料で担うシステムです。

※1)源泉分離課税となりますが、確定申告で総合課税に変更可能です。

※2)譲渡損益額の集計額は「年間取引計算書」等で年始初頭に通知されますので、貴方自身で確定申告が必須となります。

※3)配当金及び分配金は、支給される毎(20.315%を天引き、他に米国の税徴収あり)に、日本の税制に即した規則で必要な税金を必ず徴収されます。

※4)年始初頭、前年度の年間譲渡損益がマイナスであった場合、証券会社の判断で前年度の配当金及び分配金(源泉徴収税を徴収済み)から源泉した税金と差し引き計算して、過分に徴収していた時は払い戻しがあります。

※5)私の経験からすると、特定口座(源泉徴収税なし)はメイチに手持ち資金を活用できる以外、何もメリットがありませんのでお勧めしません。

故のメリットは...")

③一般口座(源泉徴収税なし)保管の場合(確定申告で損益通算処理が可能)

凡人には与り知らぬことがあり、敢えて一般口座保管を選択されているかと思います。株式の売買取引を滅多にされない方であれば、その時々の取引明細書を印刷保管するなどして保存して置けば事足ります。

配当金は必ず支給される毎(20.315%を天引き、他に米国の税徴収あり)に、日本の税制に即した規則で必要な税金を徴収後、契約者(貴方)の証券口座へ残金が入金されます。その時々の配当金支給明細書を印刷保管するなどして保存して置けば確定申告時に必要項目を入力、添付書類として活用が可能です。

税務職員に「目くらまし行為を画策している」と解釈されて、予期せぬ疑惑の念を持たれるやも知れません。

④NISA口座(源泉徴収税なし)保管の場合(確定申告は不要)

新NISAを開設する場合を想定しています。新NISA内で保管されている株式の場合、譲渡益と配当額(分配額を含む)にかかる源泉徴収税は非課税となります。詳細は「新NISAシステム」を検索して情報収集して下さい。

※1)譲渡損が発生しても、特定口座や一般口座で得た譲渡益と損益通算処理が行えません。

※2)年間で利用できる新NISA枠の範囲が決められています。

※3)他人へ全部、一部を譲渡することはできません。

2025年10月16日現在の損益通算処理状況...

次のように順調に進行していて、年内での「発展的解消」に向かって進んでいます。

2025年10月17日現在の損益通算処理状況...

一歩一歩ですが、順調に進行しています。もはや、配当金の受領だけで年内の「発展的解消」は確実です。