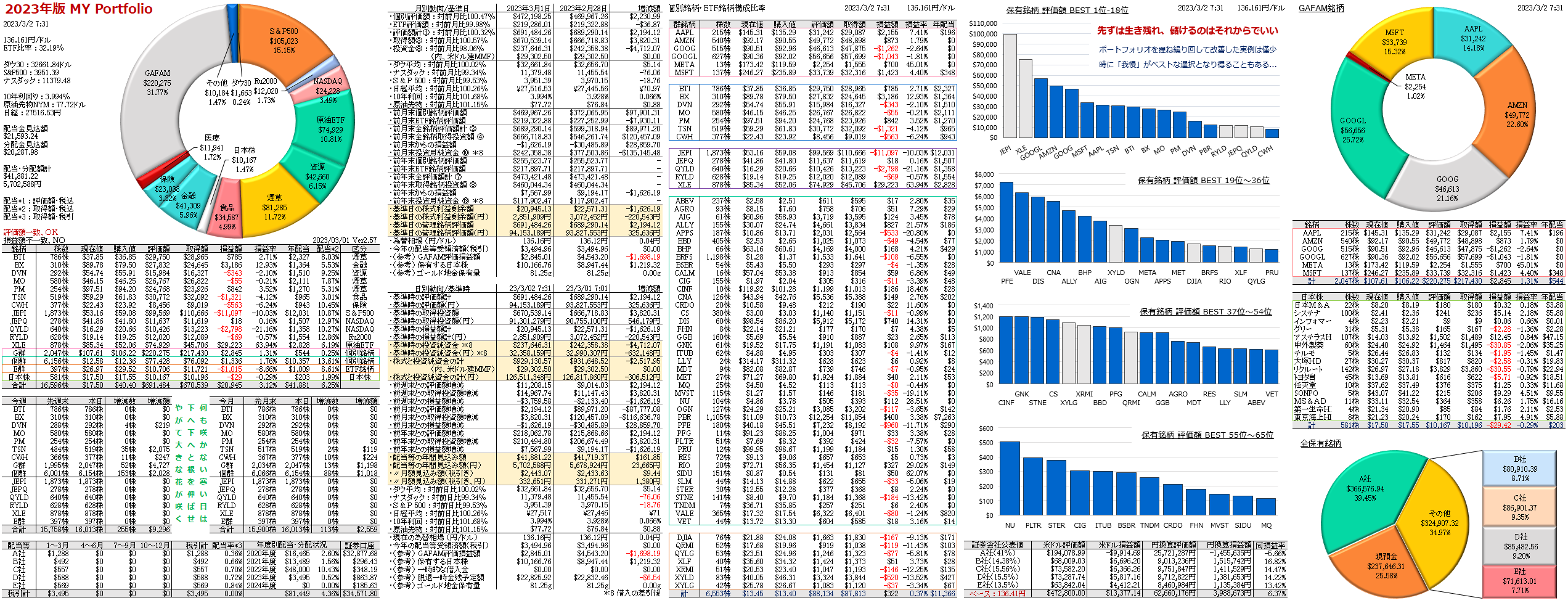

グーグル株の分析記事を紹介...

バークシャーハザウェル社が100億ドルをアルファベット社へ投資することを決めたのはホンの前ですが、その前後からグーグル株の伸長には難題が突き刺さって、株価は下落途中にあります。次ぎの記事はグーグルを称賛しつつ、問題箇所を挙げているので参考までに全文を引用紹介します。

世界で2番目に価値の高い企業

グーグルの親会社である米アルファベットは、この12カ月間、ほぼあらゆる指標で目覚ましい成果を上げた。

投資家が同社のAI能力の強化を評価する中、株価は2倍余り上昇し、時価総額は2兆ドル(約325兆円)以上増加した。時価総額は4兆3000億ドルに達し、現在世界で2番目に価値の高い企業となっている。

しかし、ここにきて不思議なことが起きている。アルファベット株がここ数カ月、苦戦している。6月は月間ベースで6%下落し、過去5カ月のうち4カ月でマイナスとなった。年初来では14%高を維持しているものの、2025年の65%高には及ばず、今年に入り20%上昇しているナスダック100指数も下回っている。スター企業からの脱落...

クオンツ調査会社マネーフローズのチーフ投資ストラテジスト、アレック・ヤング氏は、「これはAI相場の移ろいやすさを如実に示している。ほんの1、2カ月前までアルファベットはスター的存在だった」と指摘した。アルファベットはAIモデル「Gemini(ジェミニ)」の成功や自社チップの人気を背景に、依然としてAI分野の主導的企業だ。しかし市場では、AIに巨額投資を行う企業から、その資金の多くを受け取る半導体メーカーへと資金がシフトしており、同社株もその流れに巻き込まれている。株式売却で約850億ドルを調達...

6月初旬には、設備投資資金を賄うため、株式売却で約850億ドルを調達する計画を発表し、これが株価の重しとなった。さらに、主要なAI研究者が競合他社へ移籍するなど、人材流出も相次いでいる。ヤング氏は、「市場の関心は、① AIによる成長がすぐに見込めるインフラや半導体関連企業へと移っている一方、② 巨額の設備投資を行う企業はペナルティーボックス入りしている」と指摘。「さらに、③ 重要な人材が流出しているように受け止められれば、それも新たな打撃となるだろう」と述べた。マグニフィセント7指数、今年1.7%下落...

ただ、株価が苦戦しているAI投資企業はアルファベットだけではない。ブルームバーグのマグニフィセント7指数は今年に入って1.7%下落し、約10%上昇したS&P500種株価指数を大きく下回っている。それでも今年のマグニフィセント7銘柄の中でアルファベットは堅調だ。目標株価を415ドルへ引き上げ

モルガン・スタンレーのアナリスト、ブライアン・ノワク氏は6月29日付の顧客向けリポートで、「アルファベットのファンダメンタルズと2027年、2028年の見通しは改善している」と指摘。「AI分野で最も有利な立場にある企業の一つを買う好機」を生み出しているとして、目標株価を375ドルから415ドルへ引き上げた。ジェンセン・インベストメント・マネジメントのポートフォリオマネジャー、アレン・ボンド氏は、「どれほどの投資が必要になるのかという不透明感に加え、その投資を続けるために既存株主の持ち分が希薄化する可能性もある」と指摘した。グーグル株、まさに買い場?

もっとも、長期投資家にとってはアルファベットの買い場とも捉えられる可能性があると、マトリックス・アセット・アドバイザーズのデービッド・カッツ最高投資責任者(CIO)はみている。グーグルが勝ち組の一社になると確信!

カッツ氏は、「問題は、どの企業が勝者となるのか、そして資金が責任を持って使われているかどうかだ」とした上で、「われわれは、グーグルが勝ち組の一社になると確信している。また、同社が資金を責任を持って活用していることについても強く確信する」と語った。(ブルムバーク)

編集後記

長々と引用しましたが、当ブログが言いたいことを程よくまとめていただいているので、大変有り難いです。但し、個人投資にとってはグーグル株は「値嵩株」なので、おいそれと追加購入し難いことが挙げられます。

米電気自動車(EV)大手テスラは2日、第2・四半期の世界納車台数が前年同期比約25%増の48万0126台だったと発表した。市場予想を上回り、第2・四半期としての過去最高を記録した。

北米で不振が続いているものの、欧州ではこれまでの不買運動の反動や燃料高などから需要が回復した。ビジブル・アルファがまとめたアナリスト予想は40万2776台だった。

第2・四半期の生産台数は45万1758台。納車台数を下回り、第1・四半期に増加した在庫の抑制につながる見通し。

モーニングスターのシニア株式アナリスト、セス・ゴールドスタイン氏は「現時点でテスラの主な原動力は、欧州での大幅な成長にあるだろう。米販売台数は依然として減少傾向にあるようだが、米国のEV市場全体の落ち込みよりは小幅だ。中国では幾分の成長が見られる」と述べた。