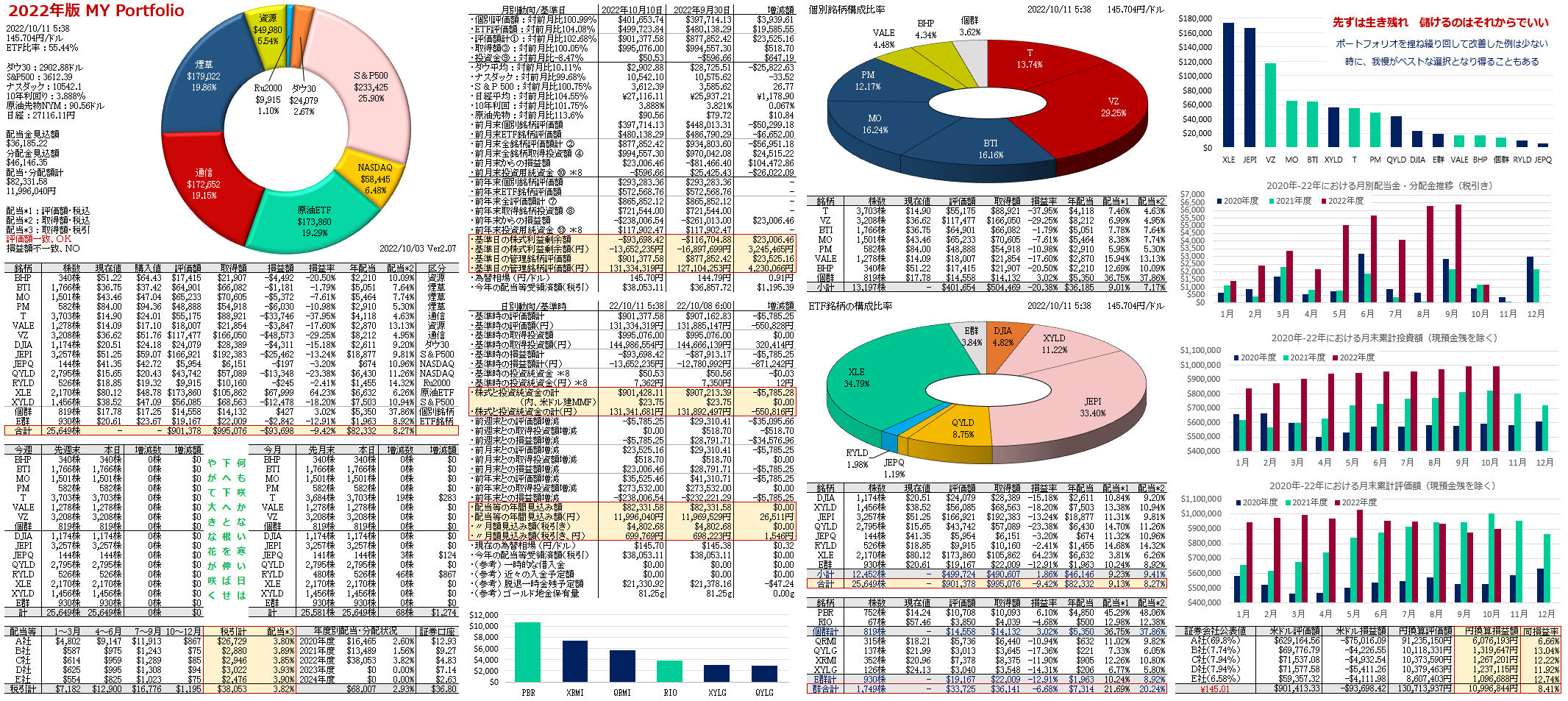

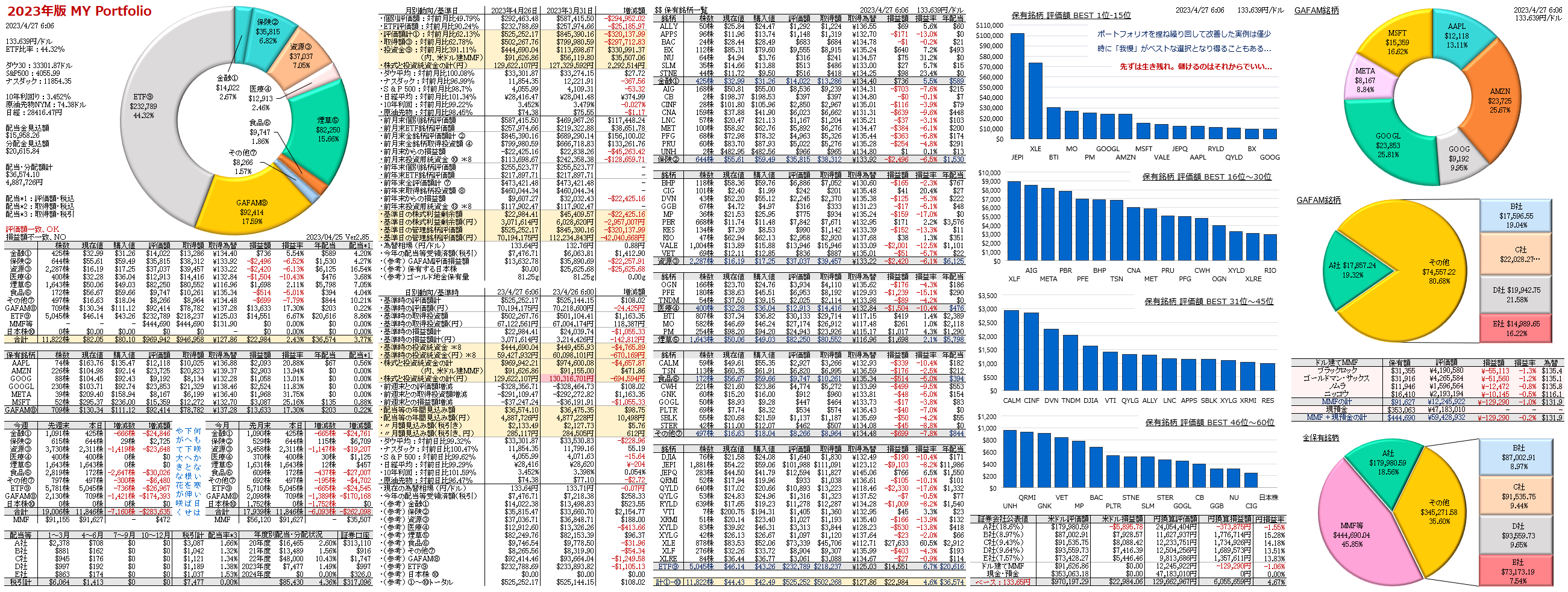

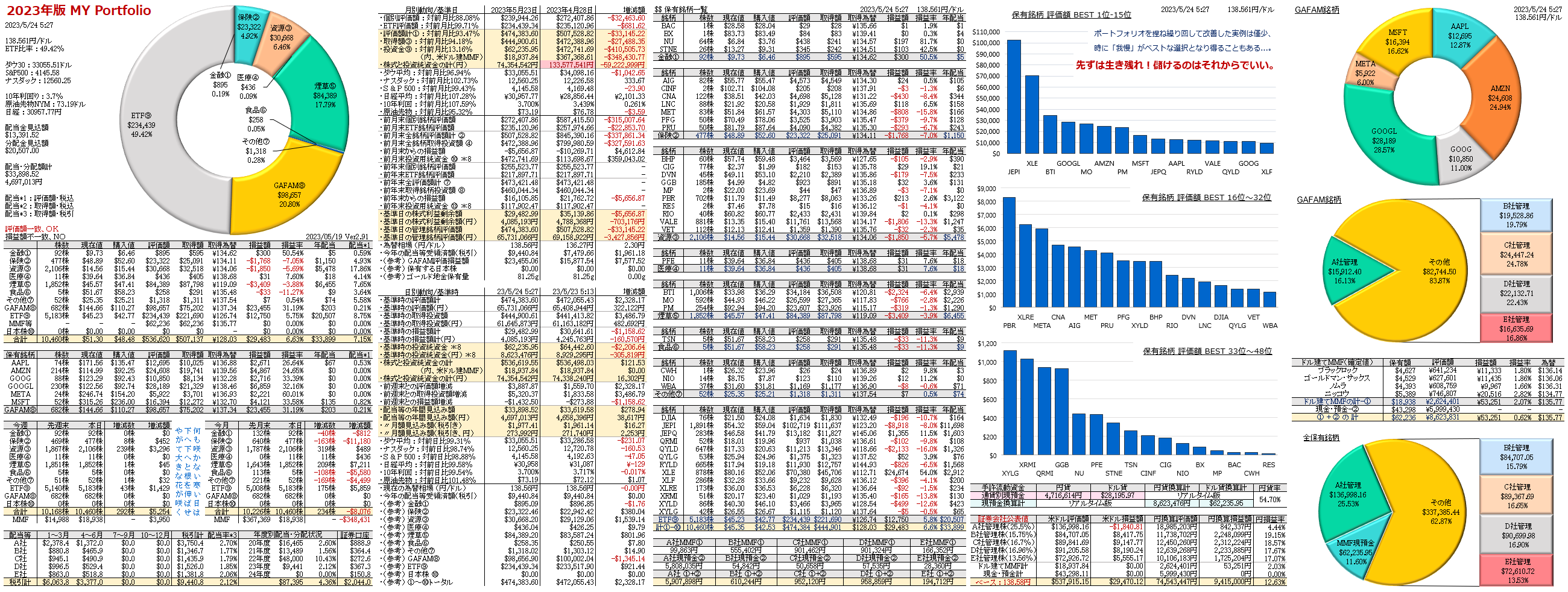

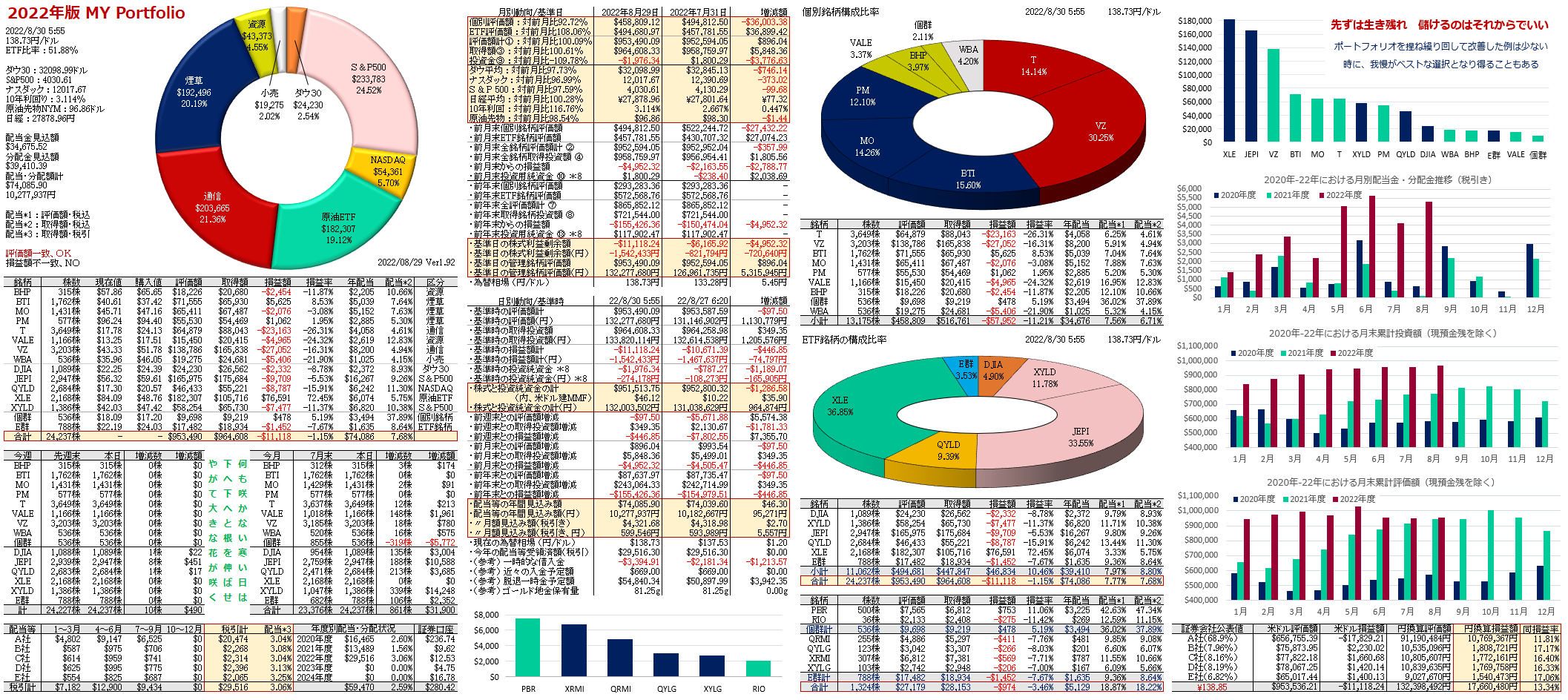

メタ株を一部利確売却、オラクル株を新規買い...

突如、急騰していたメタ株を利確売却(10株)して、オラクル株を新規買い(15株)しています。因みにオラクル株は「権利落ち日」で、終始『売り基調』でした。今回、7月10日付で権利取り(7/11付の権利落ち)の銘柄が多く、タバコ銘柄の英国BTI株も同様でした。

【AIの回答】オラクルの将来性は、OpenAIやMetaなどの巨大AI企業を顧客に抱えるAIインフラ事業(OCI)の急成長によって強く牽引されています。一方で、データセンター拡張に伴う巨額の設備投資と財務負担が短期的なリスクとして意識されています。オラクルの将来を占ううえで重要なポイントは以下の通りです。

【AIの回答】オラクルの将来性は、OpenAIやMetaなどの巨大AI企業を顧客に抱えるAIインフラ事業(OCI)の急成長によって強く牽引されています。一方で、データセンター拡張に伴う巨額の設備投資と財務負担が短期的なリスクとして意識されています。オラクルの将来を占ううえで重要なポイントは以下の通りです。

【AIの回答】オラクル(ORCL)株の今後は、OpenAIなどの巨額のAI需要を取り込み成長する一方、データセンター増設等の先行投資負担が利益をどう圧迫するかが鍵です。ウォール街のアナリスト予想では、数年間で約30〜70%超の上昇シナリオも描かれていますが、高水準の設備投資リスクには注意が必要です。

【AIの回答】オラクル(ORCL)株の今後は、OpenAIなどの巨額のAI需要を取り込み成長する一方、データセンター増設等の先行投資負担が利益をどう圧迫するかが鍵です。ウォール街のアナリスト予想では、数年間で約30〜70%超の上昇シナリオも描かれていますが、高水準の設備投資リスクには注意が必要です。

試しに、AIに問うてみたら...

下の「AIによる分析・解説」は、無料提供されているGoogle検索で行っています。生成AIの出来具合、颯爽とした登場は何とも素晴らしく、私の高校生時代に是非とも手に入れたかったシロモノです。いずれは、AIの軍門に下る!

これを準備万端(企業要請に応える)するが為に、先行設備投資を行なっている企業株を「収益確保が覚束ない恐れあり」と売りまくり、株価を下げることが市場で正当化されているのが、ホンに摩訶不思議です^ - ^。

2026/7/10-11を基にした「オラクル株」株価チャート

オラクルの株価が下がっている理由は何ですか?

【AIの回答】オラクルの株価が下落した主な理由は、AIインフラ拡充に向けた巨額の設備投資計画と資金調達による利益率の低下、そしてキャッシュフローの悪化に対する投資家の警戒感が強まったためです。直近の決算では業績自体は堅調だったものの、以下のような要因が売りの引き金となりました。

- 巨額の設備投資とキャッシュバーン: AI需要の拡大に対応するためのデータセンター拡張やGPU調達などに多額の資金が必要とされており、今後数年間はフリーキャッシュフローがマイナスになる懸念が浮上しています

- 不十分なクラウド利益率: 新規のクラウド・インフラストラクチャー(OCI)契約を獲得するために競合他社(AWSやAzureなど)よりも低い価格で提供しており、利益率が圧迫されています。

- 資金調達への懸念: 設備投資をまかなうために大規模な資金調達(株式や社債の発行)を行う計画が投資家に警戒され、財務負担が意識されています。

オラクルの将来性は?

- AIインフラとクラウド事業の急成長 : AI学習に特化した独自の超低遅延ネットワークや高いコストパフォーマンスが評価され、クラウドインフラ(OCI)の売上高は前年比で驚異的な伸びを記録しています。

- マルチクラウド戦略の成功 : 自社のデータベース技術を競合であるMicrosoft AzureやAWSのデータセンター内で直接稼働させる戦略をとっており、他社をロックインせず柔軟なIT投資を求める大企業のニーズを捉えています。

- 巨額の設備投資と財務リスク : AI需要に対応するため年間数百億ドル規模のインフラ投資を継続しており、有利子負債の拡大やフリーキャッシュフローの圧迫が市場の懸念材料となっています。

- 裏付けのある受注残 : 懸念される巨額投資ですが、長期のクラウド契約に基づく数百億ドル規模の受注残(RPO)がすでに確保されているため、計画的な投資であることが評価されています。

この数字(RPO)は現在6380億ドル(約104兆円)に達しており、わずか1年で363%増という驚異的な成長を示している。これは予測でも営業パイプラインでもない。契約上保証された将来収益の大きな積み上がりである。投資家にとって注視すべき点は明快である。そのRPOが四半期ごとに着実に売上高として計上(認識)されているかどうかだ。これこそが、過小評価されている強みが想定通りに現実化していることを示す最も明確な指標となる。(FORBES)

オラクル株の今後はどうなりますか?

- AIインフラとクラウドの急成長 : オラクルは従来のデータベース事業から、NVIDIAのGPUなどを駆使したAIインフラ・プラットフォームへと変貌を遂げています。OpenAIや大手テック企業とのクラウド契約が急増しており、これが今後の収益を牽引する原動力です。

- 巨額の先行投資リスク : AI需要の獲得に伴い、データセンターの建設費用や電力コストが先行して発生します。これにより一時的な収益の圧迫が懸念されており、決算のたびに株価のボラティリティ(変動)が高まる要因となっています。

- 目標株価と今後のシナリオ : 証券アナリストによる平均目標株価は250ドル水準に設定されており、長期的な需要増を前提とすれば、今後3年間でさらなる上昇を見込む強気な見方も存在します。

編集後記

オラクル株は2025年にも少々手を出した記録があります。250ドル付近へ株価が下落した自分です。数日間で損切りして撤退しています。それ以降、日本オラクルにも手を出しましたが、投資時期が早かったようで「散々」でした。今晩、腹を据えて取り掛かりたいです。

彼のマイクロソフト株も『巨額の受注残(RPO)』もあって買い上げています。よって、同様な事由でオラクル株の再保有へ舵を切りたかったのです。株価140ドル台は安値と判断しましたが...。

次週以降、買い増しは?

オラクル株の株価次第で判断します。下れば買いスタンスを取ることでしょう。ただ、長期保有となりそうです。億万長者が保有するオーナー企業なので、ある面で狙い目なのかも...。