「老後破産は絶対嫌だ」の御仁へ、銀行員が教える3つの事をまず「疑え」!

さぁ、行きますよ。無責任な記事のオンパレードです。

■節約すべきお金1 住居費

「住居費は節約効果が高い支出の1つであるため、積極的に見直しましょう。たとえ持ち家だったとしても、住み続ける限りは修繕費などの出費が生じます。「借り換えはめんどくさい」そんな風に、他商品と比較することもなく高い金利で住宅ローンを払い続けていませんか?

子どもと住むために買った広い家では、子どもが独立したあとに使わない部屋が出てくるかもしれません。思い切って売ってしまい、コンパクトな賃貸マンションに住み替えるのもひとつの方法です。」とあります。

【考察】

持ち家から賃貸住宅へ切り替えは、高齢時のダウングレードとなって「身も心もクタクタ」になります。収入が激減する老後まで住宅ローンを組んでいる方は「既にThe End」なので、アレコレと身動きしたら『損』です。売却などしたら、買主と仲介業者に「美味しいお饅頭」を無駄に差し上げることになります。

■節約すべき支出2 保険料

【考察】

生命保険は『相続税の支払いに充てる場合』のみ有効です。相続税の支払いがないなら、即解約がベスト。医療保険は国の高額医療制度があるので、『コレマタ不要』です。必要なのは個人賠責保険だけでOK。そして、古い家屋なら、火災保険も満額出ないので解約も然りですし、高額な地震保険も不要です。

■節約すべき支出3 光熱費

光熱費も節約効果が高い支出です。子どもが独立する、定年を迎えて在宅時間が増えるなど、生活スタイルが変わったタイミングは、契約プランの見直しに適しています。

【考察】

スマホが個人必須の持ち物に「国が推奨している」現状では、格安プラン+光熱水費の組み合わせを進めるべきです。私のお勧めは「AUスマホ格安プラン+AU電気・ガス+AUクレジット支払い」です。

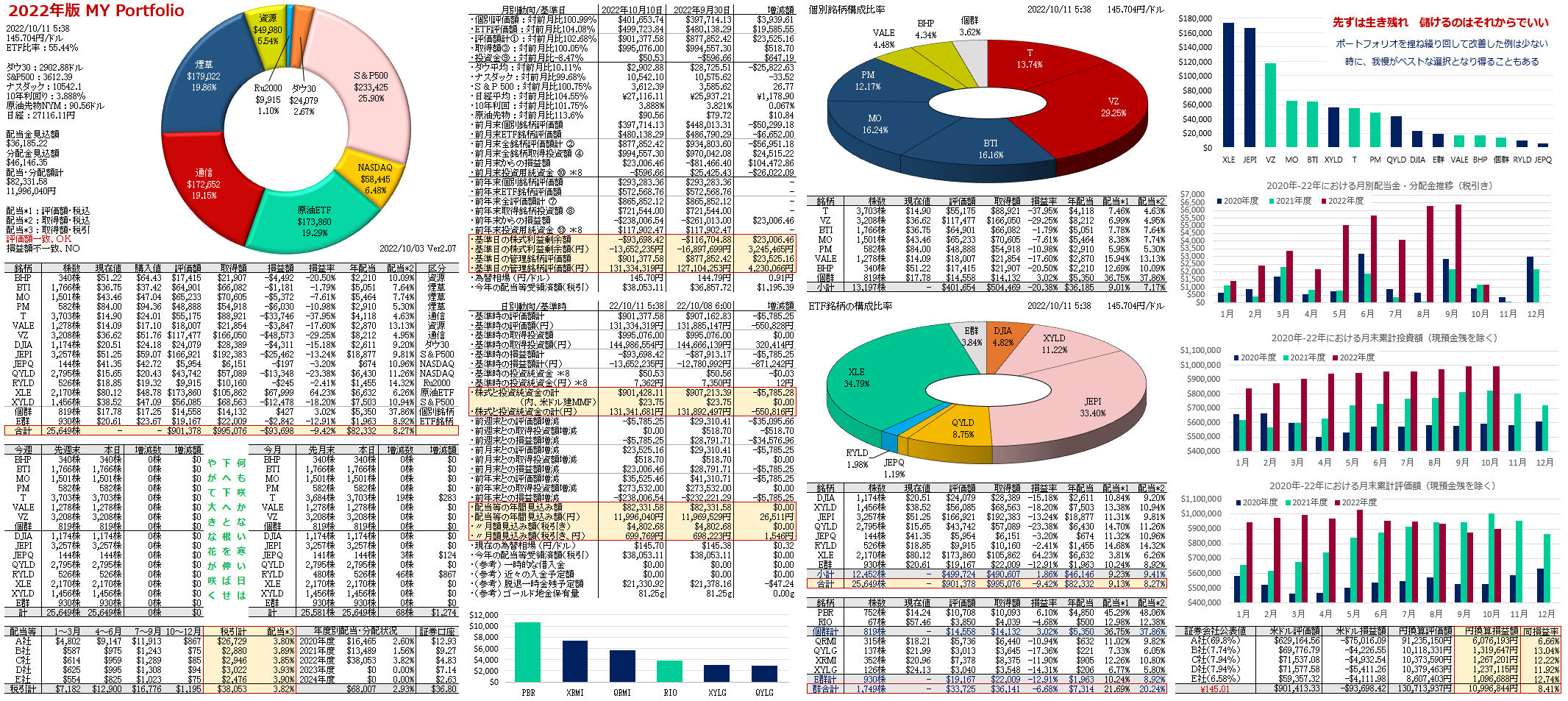

.webp)