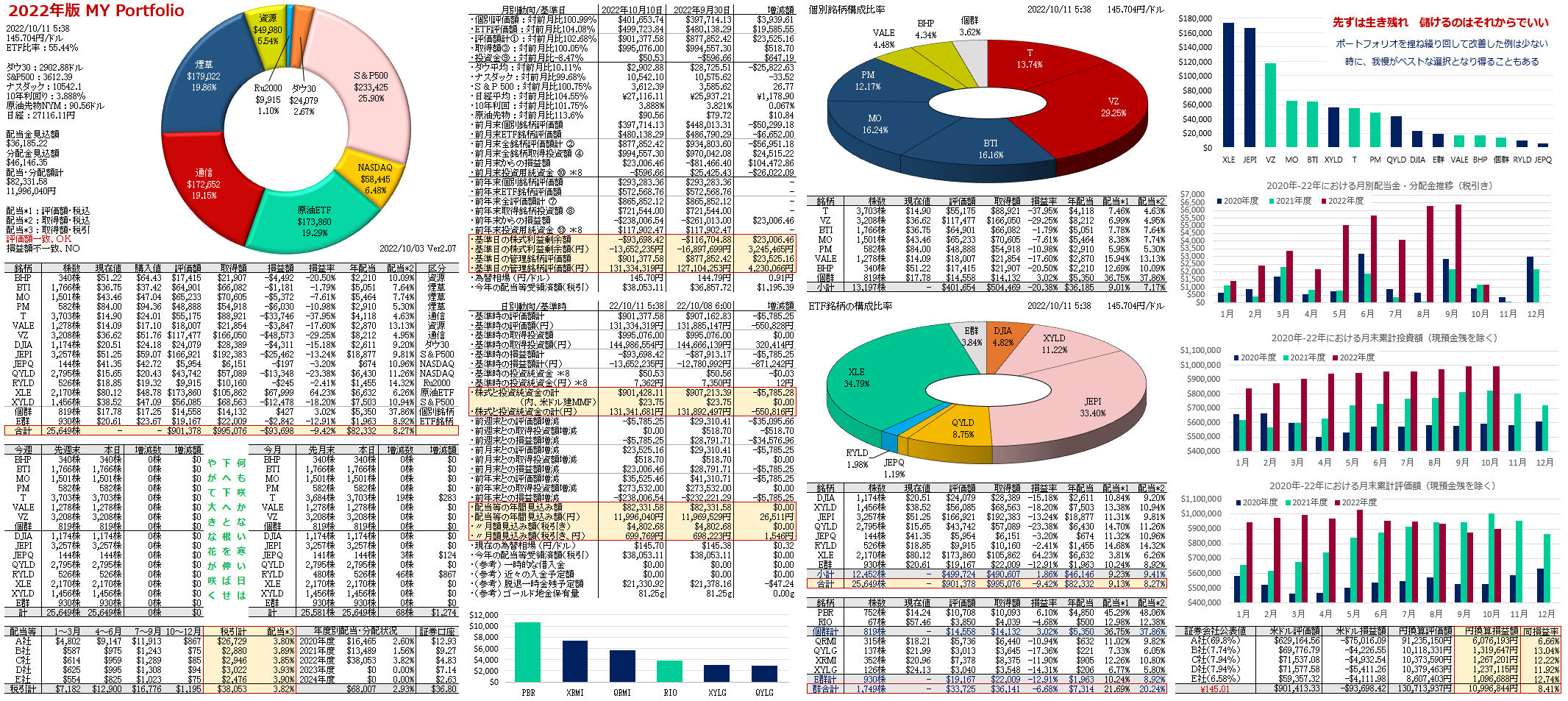

高齢者の方へ、資産管理と生活費確保に対する警告...

次の記事を目にしました。

.jpg)

私の考えは、儲けて貯めた金融資産なのだから「使えるうちが華」というものです。リッチな住宅に数年間でも、数カ月でも住むべきです。WEBで紹介される高齢者の事例では、資産の取り崩しだけで将来展望を展開して、資産運用の利得に関する事例や導入案内等がありません。これって、読者が一番知りたいことなのに…。

次の事例、15年前の新築後に「手元に残った資産は9,500万円、今では5,500万円に減少」とあります。公的年金の支給があるにも拘らず、資産運用せずに銀行預金やタンス預金では自滅するは必定…。結果、4000万円の資産取り崩しで轟沈となりました(^_-)。

まぁ、税や業者取り分が大きい新築家屋を建てたのは贅沢だったかな...という印象です。私のお勧めは「高級な中古の邸宅物件」です。

これらは個人売買の相対取引なので、消費税10%と販売業者利益20%、経過年数に応じてオーナー負担の減価償却費(通常、20年で家屋残存額は0円)もカットされています。これ、全て買主利益です。建造物を目視確認もできるので、次の画像のような「築浅、豪邸の中古物件は狙い目」です。

くれぐれも『安普請の狭隘住宅はNO』であることを肝に命じましょう。目利きを屈指して「土地値で敷地分割できる広大な豪邸を丸ごと買っちゃうこと」です。いずれやって来るであろう売却時、遺族は貴方にメチャクチャ感謝することでしょう。

9,500万円といえば、私の現資産より多い額です。ベストでなくとも、税別3〜4%程度の運用をすれば資産が増加する筈で、15年で「4000万円の取り崩しは無かった」と考えるのは私だけでしょうか❓

<事例>

夫Tさん 75歳、妻Rさん 72歳。住まい:60歳時に購入した戸建て住宅。現在の預貯金 5,500万円...。子供たちは独立して、今後ともに同居はない。

記事を引用すると・・・。

公益財団法人、生命保険文化センターの調査によると、2人以上世帯の持家率は約7割。多くの人が手にするマイホームですが、高齢期に悩みのタネとなってしまうケースは少なくありません。一体なぜでしょうか? 本記事ではTさん夫婦の事例とともに、住宅購入のライフプラン上での注意点について長岡FP事務所代表の長岡理知氏が解説します。

賃貸か持ち家…どちらにすべきか?

「賃貸 vs. 持ち家論争」は長年続く話題のひとつです。

人生設計上、住まいは賃貸物件に住み家賃を払ったほうがいいのか、それとも住宅ローンを借りて家を買ったほうがいいのか。いったいどちらが「正解」なのか。日本人はこの話題が大好きです。SNSや動画サイトでも膨大な意見を見ることができます。

「人生の先行きなどわからないのだから、高額な住宅ローンを借りるなど自殺行為だ」

「賃貸のほうが、自由がきく。収入が下がったら引っ越しすることも可能だ」

「賃貸のほうが生涯の支出が少なく済む。その分投資に回すことで資産形成ができる」

というのが賃貸派の意見です。一方、持ち家派の意見としては次のようなものがあります。

「いまは賃貸のほうが支出は少なく済むが、定年退職したら家賃など払えない」

「賃貸は傷をつけないように気を使って生活しなければならない。子供がいると難しい」

「仕事を失ったら、賃貸審査に落ちるので安易に引っ越せない」

「老人になったら部屋を貸してくれる大家などいないだろう」

「子供たちを広い家で伸び伸び育てたほうが情操的にもいい」

このようにどちらも納得できる箇所のある意見であるため、結論はいつまでも出ません。答えがない問題だからこそ、「賃貸 vs. 持ち家論争」は人気の話題なのでしょう。この論争の着地点は必ず、「どっちでもいい」「人生設計による」となってしまいます。

「賃貸 vs. 持ち家論争」をさらにややこしくすることをいいますが、FPからは次のようにアドバイスできます。

・賃貸暮らしの場合は、老後の住まいを確保すること

・持ち家暮らしの場合は、老後に家を手放す手段を計画すること

実は多くの人が見落としているポイントがあるのです。

健康寿命を終えたとき、マイホームは突然重荷になる

会社員の場合、ライフステージは大きく2つにわけられます。現役時代と定年退職後です。現役時代は安定した収入がある一方で、定年退職をすると多くの場合、使えるお金は公的年金と預貯金のみになります。そのため定年退職までに資産形成に励み、その資産を取り崩しながら公的年金を合わせて老後生活を送っていく必要があるのです。現役時代と比べ定年退職後は収入が激減するため、現役時代のライフスタイルは続けられなくなります。

持ち家派が特に主張するのはこの部分でしょう。収入を失う老後に備えた資産形成のひとつとして家を買っておくべきと考えています。定年退職時までに住宅ローンを完済することさえできれば、その後は家賃が不要で、人生になにがあってもとりあえず雨風をしのげる居場所を確保できるのです。これは大きな安心感です。

一方、賃貸派は老後に賃貸を借りられなくなるかもしれないという視点が抜けていることがあります。定年退職後に家賃の負担が重くなると同時に、高齢者には貸したくない賃貸オーナーが増えるため、住まい確保の不安がつきまといます。賃貸派は老後の住まいをどうするのか、真剣に考えておくべきでしょう。

しかし持ち家派が見落としている部分もあります。それは、収入が激減する老後にも持ち家を維持するのは莫大な費用がかかるということです。戸建て住宅であれば屋根・外壁の塗り替え、エアコンや給湯器などの交換、太陽光パネルの交換があります。マンションであれば管理費や修繕積立金の負担が続くでしょう。老後の持ち家の維持は簡単ではありません。

そして、持ち家に住み続けるためには「健康」が不可欠です。

意外に短い持ち家に住み続けられる期間

戸建て住宅の場合は、2階、3階に階段で登れる運動能力があるかどうかが重要になります。ケガなどによって障害を持つと、2階部分の寝室に行くことすら不可能になりかねません。タワーマンションの場合は、もし高層階に住むと急病の際に救急隊が到着するまで時間がかかります。特に心臓疾患の場合は命を落とす割合が高く、階によっては生存率0%であるという海外のデータも存在します。また、キッチンがガスコンロを使用している場合は、認知機能の低下によって火災を起こす危険もあるでしょう。夫婦ともに認知症となったら持ち家に住み続けることは現実的ではありません。

せっかく定年退職までに住宅ローンを返済し終えたとしても、持ち家に住み続けられる期間が意外と短いのです。健康寿命という言葉がありますが、「健康ではない期間」に入ると、持ち家はむしろ重荷になるかもしれません。持ち家を手放し安全で快適な老人ホームに引っ越ししたいところですが……現実はそう簡単ではないようです。

ここからは健康寿命を終えた老夫婦が、持ち家を処分するために大変な苦労をしている事例をご紹介します。

<事例>

年収1,800万円だった元大企業部長、妻と協力して貯めた1億6,000万円

夫Tさんは首都圏近郊に住む元会社員です。60歳で定年退職するまで、大手自動車部品メーカーに勤務していました。会社員生活の最後は部長として定年退職を迎え、当時の年収は1,800万円。現役時代はお金に困ることはなく生活できていました。

家族は妻Rさんと、現在は独立して家を離れた長男と長女です。妻は専業主婦。長男は北海道の大学に進学し、そのまま北海道に定住してしまいました。すでに結婚し子供もいるため、もう首都圏には戻ってこないつもりのようです。

長女は京都の大学に進学し、やはりそのまま京都で結婚し定住しました。小学校の教員となり自宅も購入したため、長男と同じくもう戻ることはないでしょう。

夫Tさんは定年退職まで会社の社宅に住んでいました。勤務先まで電車で15分という好立地で気にいっていたのです。家賃は毎月5万円程度。周辺の賃貸マンションであれば、似たような間取りで月22万円程度ですから、かなりのお値打ちです。夫Tさんとしては、定年退職まで社宅に住み、その後は落ち着いた場所で注文住宅を建てる計画がありました。本当であれば早くに広い家を買うべきだったのかと思うこともあります。子供2人が大学進学後に実家に寄り付かなかったのも、社宅の狭さゆえだったのかもと少し後悔があります。

60歳で定年退職をしたあと、雇用延長は断りリタイア生活を楽しむことにしました。定年退職時の預貯金は退職金を含めて約1億6,000万円。会社の持ち株は1,000万円ほどでした。老後生活を始めるにあたっては十分な額といえます。

定年退職する1年前からTさん夫婦は大手住宅メーカーと商談し、郊外の100坪の土地に延べ床面積66坪2階建ての注文住宅を建てました。費用は8,500万円。「2人で住むのにこんな大きな家じゃなくていい」と妻Rさんは当初難色を示しましたが、夫Tさんにとっては理想の家づくりでした。

老後の理想が詰まった家をオールキャッシュで購入

広いお風呂、40帖のLDK、中庭からバルコニーに上がる階段がつき、バルコニーではのんびりと読書ができます。玄関ホールだけでも社宅時代のリビングほどの広さ。15年前の価格で8,500万円なので、ウッドショックとコロナ禍を経た現在では軽く1億円を超えるような物件です。

購入資金はオールキャッシュでした。それでも手元に残ったのは9,500万円。公的年金と合わせると、贅沢をしなければ十分暮らしていけるはずです。60歳までに掛け金を払い終えた2,000万円の終身保険もあるため、万が一、夫Tさんが亡くなっても妻Rさんは保険金を受け取りこの家で生きていけるはずです。

妻Rさんが憧れていたガーデニングも、ささやかながら庭で始めました。春先に一斉に咲くチューリップがお気に入りです。「自分の家って素敵ね。最初は反対して悪かったわ。いままで我慢してきた分、こんなに素晴らしい家に住めて私、幸せよ」Rさんが言います。自分自身も満足している夫Tさんでしたが、喜ぶ妻の姿を見ていると、Tさんも幸せな気持ちとなり、頷きながらRさんの手を固く握りました。妻Rさんも微笑みながら握り返してくれます。

海外旅行に行けるのは若いうちだけと年に2回のペースで出かけていました。無駄遣いには気をつけていましたが、健康ないましかできないことを、お金を使って思い切りしてきたつもりです。

そのようにしてスタートした老後生活は幸福そのものに見えましたが、定年退職から15年後、問題が発生します。

妻の変化

最初は小さな変化でした。もともと几帳面な性格で料理上手だった妻Rさんでしたが、味付けが安定しなくなったのです。味がまったくしないと思ったら調味料を入れるのを忘れていたり、そうかと思うと違う日には食べられないほど塩辛かったり。

「お母さんも年だし、ボケてきたんじゃないか」と夫Tさんは笑って気にする様子はありませんでした。しかしその後、さらに心配になる場面が増えていきました。

妻Rさんは軽自動車に乗って買い物に行くのが日課でしたが、ある日夫Tさんがふと車を見ると、フロント部分が大破しているのです。バンパーカバーは外れかかっていて、片方のフロントライトが見当たりません。「これ……どこで事故を起こしたの? 相手はどうしたの?」夫Tさんがそう質問しましたが、妻Rさんは事故などないと言い張るのです。

当て逃げをしていたらいずれ警察が訪ねてくるだろうと思いましたが、誰からも被害の訴えがありません。とりあえず30万円を費やして修理をしました。

決定打となった警察からの連絡

今度は事故ではなく、暴走運転の現行犯で警察に捕まったと連絡があったのです。警察官による説明では、歩道を時速40キロで走行し続けたとのこと。「道が混んでいたので仕方なかった」と妻Rさんが説明するのを聞いて、夫Tさんはやっと妻の不調に気づきました。

免許の返納を検討しなさいと警察官に諭されると、妻Rさんは警察署のロビーで発狂するように大声で怒り始めたのです。「これはだめだ……」と思った夫Tさん。後日病院に一緒に行くと、そこで妻Rさんは軽度認知障害(MCI)を越え、初期の認知症であるということが判明したのです。

有料老人ホームの入居を考えるも…

免許の返納も軽自動車の処分も嫌がっていた妻Rさんでしたが、なんとか運転を辞めさせることに成功しました。しかし日々、暴言を吐いたり、被害妄想を募らせ怒り出したりする妻に疲れてきた夫Tさん。妻と一緒に生活できる老人ホームはないかと探すようになりました。

しかし問題は費用のこと。夫婦で入居できる介護付き有料老人ホームで気に入ったところがありましたが、その費用は、

・入居金 4,000万円

・月額利用料 55万円

というもの。妻だけが入居するともっと安く抑えることができますが、おそらく妻の残りの人生は長くなく、なるべく一緒にいる時間を確保しようと思ったのです。この費用を支払うためには家を売却する必要があります。もし5,000万円程度で家が売れると、現在の預貯金4,500万円と合わせ9,500万円となります。公的年金を合わせると十分な資金となるはずです。

「8,500万円もかけてこだわった家なのでそれなりの値段でうれるはず。おりしも住宅価格が高騰している時期なのできっと大丈夫だろう……」そう考えていましたが、すぐに現実を知ることに。

売れる見込みのない「こだわりの我が家」

ネットで自宅の買い取りをするという業者の広告を見つけ、すぐに連絡したところ、あっけなく回答が届きました。

1,700万円――それでは土地値にもならないじゃないか、ふざけていると憤慨するTさん。しつこく電話の勧誘が来たため、これでは買い取り価格が低いと文句を言うと、こう返されたのです。

「Tさんの家を買い取ったら我々がリノベーションして販売するのですが、家が大きすぎるうえに間取りが特殊のため、すぐに買い手がつく自信がありません」そこでハッとしました。注文住宅で建てたTさん邸は一般的な核家族には不向きな間取りなのです。LDKが広いのはいいものの、子供部屋として使える個室は1つだけ。言ってみれば65坪の巨大なワンルーム住宅です。

開放感のある吹き抜けがあるため冬の暖房費は一般的な住宅の2倍はする筈です。固定資産税も安くはありません。火災保険も高額です。高齢の夫婦が贅沢に暮らすための間取りで作ったこの家は、20代30代の子育て世代には選択肢にも入らないでしょう。

実際、Tさん夫婦の2人の子供は、この家を見て「非日常すぎる」と笑っていました。

不動産会社で仲介をしてもらい売却を考えましたが、やはり担当者の意見も同じでした「目の保養程度で内覧の申し込みはあるかもしれませんが、5,000万円で売却はむずかしいでしょう」。

不動産会社が追加で指摘したのは、駅から遠いこと、都心への通勤には遠すぎて不便であることでした。もちろん5,000万円では安すぎるような立派な邸宅ですが、立地も建物も特殊過ぎると売れないのです。売却を考えてから1年が経過してもいまだに売れていません。内覧こそ10名以上が訪れましたが、大胆な間取りに一様に驚き、「金持ちの道楽住宅」などと揶揄されて帰っていきます。

「お金持ちの中国人でも買ってくれないものか……」毎日そんなことも考えます。

妻Rさんの体調は確実に悪くなっており、疲れ果てているTさんですが、そろそろ老人ホームの質を妥協しなければならないのかと諦めつつあります。2人の子供はどちらもすでに自宅を購入しているため、Tさんの家を相続することは拒否するでしょう。価格に納得がいかなくても早く手放す必要がありそうです。

前述したことを繰り返すと、

・賃貸暮らしの場合、老後の住まいを確保すること

・持家暮らしの場合、老後に家を手放す手段を計画すること

これがライフプラン上の住まいの計画で非常に重要なポイントなのです。戸建てでもマンションでも、持ち家を手に入れても一生住み続けられない可能性があることに注意が必要です。

長岡 理知、長岡FP事務所代表

.webp)